Najważniejsze rzeczy, które trzeba rozdzielić przed wysyłką PIT-u

- Nie składasz wspólnego PIT-u z dzieckiem tak jak z małżonkiem.

- Jeśli wychowujesz dziecko samotnie, możesz mieć prawo do preferencyjnego rozliczenia.

- Ulga prorodzinna to coś innego niż rozliczenie samotnego rodzica.

- Gdy dziecko ma własne dochody, czasem składa się osobne zeznanie na jego imię.

- W przypadku jednego dziecka ważne są limity dochodu rodzica, a przy starszym dziecku liczy się też jego własny dochód.

Co naprawdę oznacza rozliczenie z dzieckiem

Ja ten temat rozbijam na trzy osobne scenariusze, bo tu bardzo łatwo pomylić pojęcia. Wspólne rozliczenie z dzieckiem nie działa jak wspólny PIT małżonków, więc jeśli ktoś szuka jednego prostego „tak” albo „nie”, odpowiedź brzmi: to zależy od sytuacji rodzinnej i źródła dochodu.

| Scenariusz | Czy jest możliwy | Co to oznacza w praktyce |

|---|---|---|

| Preferencyjne rozliczenie jako samotny rodzic | Tak, jeśli spełniasz warunki | Podatek liczony jest od połowy dochodu, a potem mnożony przez 2 |

| Ulga prorodzinna | Tak, jeśli masz prawo do ulgi | Odliczasz część podatku za dziecko lub dzieci |

| Rozliczenie dochodów dziecka | Tak, gdy dziecko ma własne dochody | Składasz osobne zeznanie na imię dziecka albo doliczasz wybrane dochody do swojego PIT-u |

To rozróżnienie jest ważne, bo wiele osób chce „rozliczać się z dzieckiem”, a tak naprawdę potrzebuje jednej z tych trzech rzeczy. Jeśli rozdzielisz je już na starcie, dalsza część rozliczenia staje się dużo prostsza. Następny krok to sprawdzenie, czy masz prawo do preferencji jako samotny rodzic.

Kiedy samotny rodzic może rozliczyć się preferencyjnie

Przy tym rozwiązaniu liczy się nie tylko stan cywilny, ale też realna sytuacja w domu. Samo bycie panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem albo osobą po separacji nie wystarcza, jeśli dziecko jest faktycznie wychowywane wspólnie z drugim rodzicem albo opiekunem prawnym.

Warunki są w praktyce takie:

- wychowujesz dziecko samotnie jako rodzic albo opiekun prawny,

- jesteś osobą samotną w rozumieniu przepisów albo Twoje małżeństwo trwa, ale drugi rodzic został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności,

- nie wychowujesz co najmniej jednego dziecka wspólnie z drugim rodzicem lub opiekunem prawnym,

- opiekę naprzemienną traktuje się jako sytuację, która wyklucza tę preferencję, jeśli obojgu rodzicom przyznano świadczenie wychowawcze,

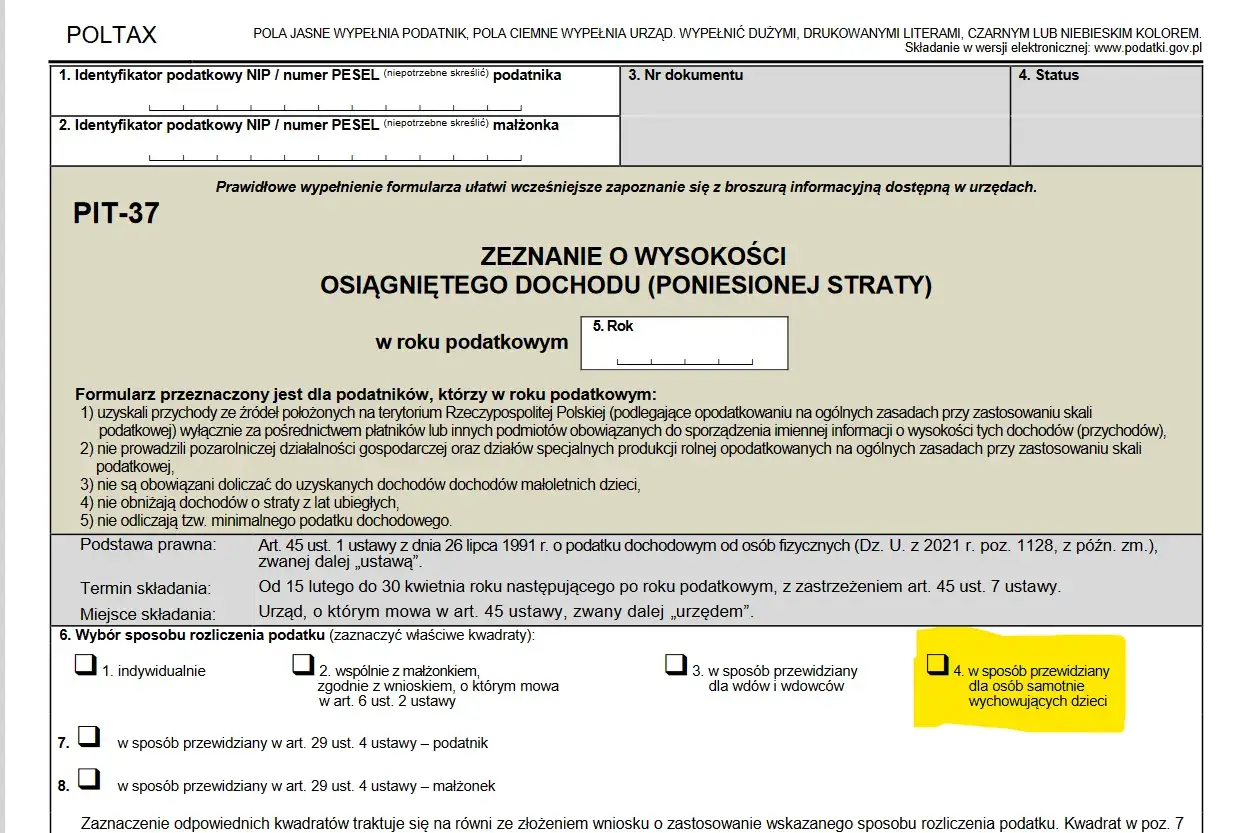

- spełniasz warunki dla zeznania PIT-36 albo PIT-37.

Ważny niuans: nie musisz samotnie wychowywać dziecka przez cały rok. Jeśli rozwód, separacja albo inna zmiana sytuacji rodzinnej wydarzyły się w trakcie roku, preferencja nadal może przysługiwać, o ile pozostałe warunki są spełnione. To praktyczna rzecz, bo wiele osób rezygnuje z niej zbyt wcześnie, zakładając, że „rok był częściowo wspólny, więc wszystko przepada”.

Sam mechanizm jest prosty: dochód po odliczeniach dzielisz przez 2, od tej połowy liczysz podatek według skali, a potem wynik mnożysz przez 2. Dzięki temu kwota wolna działa w praktyce podwójnie. Przy wyższych dochodach to potrafi dać bardzo odczuwalną różnicę. Z tego miejsca naturalnie przechodzimy do drugiego najczęstszego źródła nieporozumień, czyli ulgi prorodzinnej.

Ulga prorodzinna i limity, które najłatwiej pomylić

Tu właśnie najczęściej widzę zamieszanie. Ulga prorodzinna to nie to samo co preferencyjne rozliczenie samotnego rodzica. Pierwsza obniża podatek, druga zmienia sposób jego obliczania. Efekt bywa podobny, ale zasady są inne.

Jeśli masz jedno dziecko, prawo do ulgi zależy od dochodu rodzica. Limit wynosi:

- 112 000 zł, gdy pozostajesz przez cały rok w małżeństwie,

- 112 000 zł, gdy jesteś osobą samotnie wychowującą dziecko,

- 56 000 zł, gdy nie jesteś w małżeństwie i nie masz statusu samotnego rodzica.

Przy dwojgu i większej liczbie dzieci limit dochodu rodzica już nie obowiązuje. To częsta ulga dla rodzin, które mają więcej niż jedno dziecko i obawiają się, że zarobki „zabiorą” prawo do odliczenia. W praktyce tak nie jest.

| Liczba dzieci | Kwota ulgi rocznie | Najważniejsza uwaga |

|---|---|---|

| 1 dziecko | 1112,04 zł | Obowiązuje limit dochodu rodzica |

| 2 dzieci | 2224,08 zł | Limitu dochodu już nie ma |

| 3 dzieci | 4224,12 zł | Kwota rośnie wyraźnie szybciej niż przy dwojgu dzieci |

| 4 i każde kolejne dziecko | 2700,00 zł na każde dziecko | W tej grupie ulga jest najwyższa miesięcznie |

Jeśli masz jedno dziecko z niepełnosprawnością, limit dochodu rodzica nie obowiązuje. To istotny wyjątek, o którym łatwo zapomnieć, a szkoda, bo przy rozliczeniu potrafi zmienić wynik o pełną kwotę ulgi. Zanim jednak przejdziesz dalej, sprawdź jeszcze, czy dziecko nie ma własnych dochodów, bo wtedy do gry wchodzi kolejny zestaw zasad.

Gdy dziecko pracuje albo studiuje, jego PIT liczy się osobno

To jest część, w której wiele osób myli dochód dziecka z dochodem rodzica. Jeśli dziecko jest małoletnie i ma własne przychody opodatkowane według skali, często składa się osobne zeznanie na imię dziecka. W praktyce wygląda to tak, że rodzic podpisuje formularz w imieniu dziecka, ale podatnikiem nadal pozostaje dziecko.

Nie wszystkie dochody dziecka zachowują się tak samo. Najprościej zapamiętać trzy zasady:

- dochody z pracy, zlecenia, dzieła czy praktyk nie są automatycznie doliczane do Twojego PIT-u,

- przychody zwolnione z podatku, na przykład objęte ulgą dla młodych, mogą w ogóle nie wymagać osobnego zeznania,

- niektóre przychody z majątku dziecka mogą być doliczane do dochodu rodzica, ale to już wyjątek, a nie reguła.

Jeżeli dziecko ma 23 lata, studiuje i jego dochód nie przekracza limitu 12-krotności renty socjalnej, nadal możesz mieć prawo do preferencyjnego rozliczenia jako samotny rodzic. Na rozliczenie składane w 2026 roku za 2025 rok limit ten wynosi 22 546,92 zł. Po przekroczeniu tej granicy preferencja odpada, ale samo dziecko nadal może mieć własne rozliczenie, jeśli ma dochody wymagające wykazania.

Właśnie dlatego nie polecam wrzucać wszystkiego do jednego worka. Dziecko może mieć własny PIT, a Ty jednocześnie możesz korzystać z ulgi prorodzinnej albo z preferencyjnego rozliczenia jako samotny rodzic. Następny krok to technika wypełnienia deklaracji, bo tam najłatwiej popełnić proste, kosztowne pomyłki.

Jak zrobić to poprawnie w PIT-36, PIT-37 i Twój e-PIT

Jak podaje podatki.gov.pl, w usłudze Twój e-PIT zawsze startujesz od zeznania indywidualnego, a dopiero potem możesz przełączyć je na rozliczenie dla osoby samotnie wychowującej dziecko. To praktyczne, bo nie trzeba zaczynać od zera ani składać żadnych dodatkowych papierów.

Najprostsza ścieżka wygląda tak:

- Wybierz właściwy formularz: PIT-36 albo PIT-37.

- Zaznacz odpowiedni kwadrat dotyczący preferencyjnego rozliczenia.

- Nie dołączaj osobnych zaświadczeń, jeśli nie wynika to z Twojej szczególnej sytuacji.

- Jeśli masz etat, możesz złożyć pracodawcy oświadczenie, aby zaliczki w ciągu roku były liczone korzystniej.

- Jeżeli składasz PIT po terminie, nie przekreśla to automatycznie prawa do preferencji, ale nie warto traktować tego jako planu awaryjnego.

Jeśli dziecko ma własny PIT, a Ty rozliczasz się jako samotny rodzic, nie mieszaj tych dwóch spraw w jednym formularzu. W praktyce najczęstszy błąd polega na tym, że ktoś wpisuje dochody dziecka do swojej deklaracji „na wszelki wypadek”. To zwykle nie jest potrzebne, a czasem wprowadza więcej bałaganu niż pożytku. Po wypełnieniu formularza najlepiej przejść jeszcze przez krótką listę kontrolną, zanim klikniesz wysyłkę.

Co sprawdzam przed wysłaniem deklaracji, żeby nie stracić ulgi

Przed finalnym zatwierdzeniem PIT-u zawsze sprawdziłbym te rzeczy:

- czy dziecko jest faktycznie wychowywane samotnie, a nie w modelu wspólnym albo naprzemiennym,

- czy dziecko mieści się w kategorii uprawniającej do preferencji albo do ulgi prorodzinnej,

- czy przy jednym dziecku nie przekraczasz limitu dochodów rodzica,

- czy Twoje źródła przychodów nie wykluczają preferencyjnego rozliczenia,

- czy nie mylisz ulgi prorodzinnej z rozliczeniem samotnego rodzica,

- czy dziecko nie powinno złożyć osobnego zeznania na swoje imię.

Jeśli sytuacja jest nietypowa, na przykład masz opiekę naprzemienną, dziecko pracuje za granicą, prowadzisz działalność na podatku liniowym albo w trakcie roku zmienił się Twój stan cywilny, lepiej sprawdzić szczegóły przed wysyłką. W rodzinnych rozliczeniach podatkowych jeden drobny szczegół potrafi przesądzić o całej preferencji, więc wolę sprawdzać dwa razy niż później poprawiać deklarację.