Sprawa długów po zmarłym rodzicu budzi emocje, bo łatwo pomylić rodzinne zobowiązania z własną odpowiedzialnością. Na pytanie, czy długi rodziców przechodzą na dzieci, odpowiedź jest zniuansowana: czasem tak, ale tylko w ramach spadku i nie bez możliwości obrony. W tym tekście rozkładam temat na proste decyzje: kiedy dziecko odpowiada za długi, jak działa odrzucenie spadku, co oznacza przyjęcie z dobrodziejstwem inwentarza i jak nie wciągnąć w problem małoletnich.

Najważniejsze zasady, które warto znać od razu

- Długi rodzica nie stają się automatycznie długami dziecka za życia rodzica. Odpowiedzialność pojawia się zwykle dopiero po wejściu w spadek albo po podpisaniu własnej umowy.

- Spadek można odrzucić. To najprostszy sposób, by nie przejąć ani majątku, ani zobowiązań.

- Przyjęcie z dobrodziejstwem inwentarza ogranicza odpowiedzialność. Dziecko odpowiada wtedy tylko do wartości aktywów spadku.

- Termin na decyzję ma znaczenie. Co do zasady masz 6 miesięcy od chwili, gdy dowiesz się o powołaniu do spadku.

- Małoletnie dzieci wymagają osobnej uwagi. W wielu układach rodzinnych potrzebna jest dodatkowa zgoda sądu.

Co dzieje się z długami po śmierci rodzica

Po śmierci rodzica jego prawa i obowiązki majątkowe wchodzą do spadku. To oznacza, że razem z mieszkaniem, oszczędnościami czy samochodem mogą wejść także kredyty, pożyczki, zaległe rachunki albo inne zobowiązania finansowe. Właśnie dlatego temat dziedziczenia długów nie jest teorią, tylko bardzo praktyczną decyzją o tym, czy przyjąć spadek, czy się od niego odciąć.

Najważniejsze rozróżnienie jest proste: dług rodzica nie przechodzi na dziecko tylko dlatego, że są rodziną. Jeśli córka albo syn nie podpisali umowy jako współdłużnik, poręczyciel albo osoba, która sama zabezpieczyła zobowiązanie, ich własny majątek nie staje się nagle odpowiedzialny za cudze raty. Zmiana pojawia się dopiero wtedy, gdy dziecko staje się spadkobiercą.

W praktyce oznacza to, że trzeba oddzielić dwie sytuacje. Pierwsza to długi zaciągnięte przez żyjącego rodzica. Druga to długi, które wchodzą do spadku po jego śmierci. Mieszanie tych dwóch porządków prowadzi do niepotrzebnego stresu, a czasem do błędnej decyzji. Żeby dobrze ocenić ryzyko, trzeba najpierw sprawdzić, czy dziecko odpowiada z własnej umowy, czy dopiero jako spadkobierca.

To właśnie od tego rozróżnienia zależy dalszy krok: ochrona przed cudzym zobowiązaniem albo świadoma decyzja spadkowa. I tu przechodzimy do wyjątków, które najczęściej mylą rodziny.

W jakich sytuacjach dziecko nie odpowiada za cudzy dług

Najkrótsza odpowiedź brzmi: dziecko nie odpowiada za długi rodzica tylko dlatego, że jest dzieckiem. Finansowo są to dwa osobne byty, dopóki nie połączą ich własna umowa, spadek albo zabezpieczenie zobowiązania. Ja patrzę na to zawsze w pierwszej kolejności, bo właśnie tu rodzi się najwięcej nieporozumień.

- Rodzic żyje i dług jest wyłącznie jego - wtedy dziecko nie jest dłużnikiem.

- Dziecko jest współkredytobiorcą - wtedy odpowiada na podstawie własnej umowy, niezależnie od spadku.

- Dziecko poręczyło kredyt lub pożyczkę - poręczenie tworzy własną odpowiedzialność, a nie tylko ryzyko dziedziczenia.

- Dziecko zabezpieczyło cudzy dług swoim majątkiem - przykładowo hipoteką, zastawem albo innym obciążeniem.

- Dziecko odrzuciło spadek w terminie - wtedy nie odpowiada za długi wchodzące do spadku.

Warto też pamiętać o sytuacji, w której w spadku znajduje się rzecz obciążona zabezpieczeniem, na przykład mieszkanie z hipoteką. Wtedy wierzyciel może dochodzić zaspokojenia z tego przedmiotu, ale nie oznacza to automatycznie osobistej odpowiedzialności dziecka za cały dług. To ważna różnica, bo wiele rodzin miesza odpowiedzialność za majątek z odpowiedzialnością za osobę.

Jeśli więc ktoś pyta mnie, czy dziecko "dziedziczy długi", odpowiadam ostrożnie: nie zawsze i nie w każdym przypadku. Najpierw trzeba sprawdzić, czy mówimy o zwykłym zobowiązaniu rodzica, czy o długu, który dziecko przejęło własnym podpisem. Dopiero potem ma sens wybór między przyjęciem spadku a jego odrzuceniem.

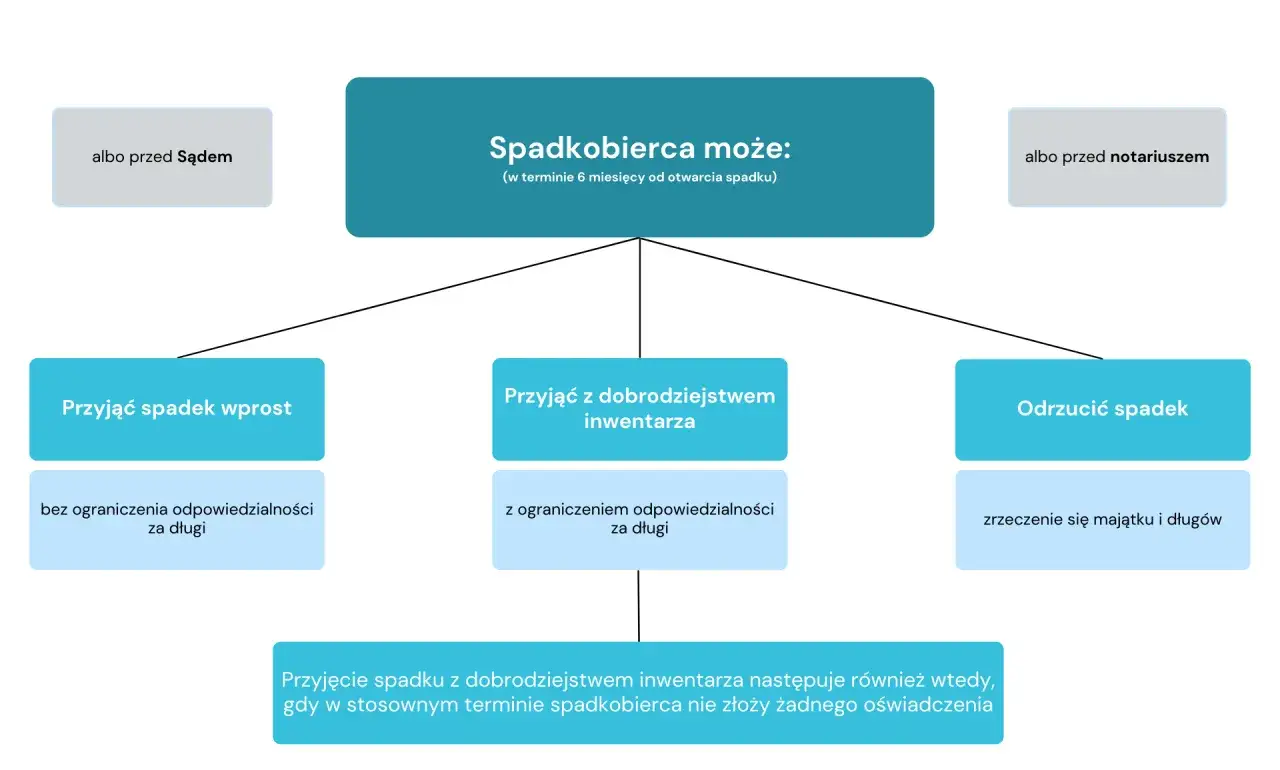

Jak wybrać między przyjęciem spadku, dobrodziejstwem inwentarza i odrzuceniem

Ja w takich sprawach zawsze rozpisuję trzy warianty na spokojnie, bo różnica między nimi jest większa, niż wygląda na pierwszy rzut oka. Jak podaje Rzecznik Finansowy, przyjęcie z dobrodziejstwem inwentarza ogranicza odpowiedzialność do wartości aktywów spadku, a odrzucenie spadku usuwa odpowiedzialność całkowicie. To nie są kosmetyczne różnice, tylko decyzje, które zmieniają cały finał sprawy.

| Opcja | Co oznacza | Ryzyko długów | Kiedy ma sens |

|---|---|---|---|

| Przyjęcie spadku wprost | Przejmujesz spadek bez ograniczenia odpowiedzialności. | Największe, bo odpowiadasz całym majątkiem. | Gdy znasz sytuację bardzo dobrze i masz pewność, że spadek jest czysty. |

| Przyjęcie z dobrodziejstwem inwentarza | Przejmujesz spadek, ale odpowiadasz tylko do wartości aktywów spadku. | Ograniczone do wartości majątku spadkowego. | Gdy nie znasz pełnego obrazu albo chcesz zabezpieczyć się przed ukrytymi zobowiązaniami. |

| Odrzucenie spadku | Nie wchodzisz do spadku ani po stronie majątku, ani po stronie długów. | Brak odpowiedzialności za długi spadkowe. | Gdy dług wyraźnie przewyższa majątek albo nie chcesz w ogóle uczestniczyć w dziedziczeniu. |

W praktyce najwięcej osób zastanawia się nad dwiema ostatnimi opcjami. Jeśli w spadku są realne aktywa, ale nie masz pewności, ile wynoszą zobowiązania, przyjęcie z dobrodziejstwem inwentarza zwykle jest bezpieczniejszym ruchem niż proste przyjęcie. Jeśli natomiast wszystko wskazuje na to, że w spadku są głównie długi, odrzucenie bywa najuczciwszym i najprostszym wyjściem.

Warto pamiętać jeszcze o jednej rzeczy: nie da się przyjąć tylko mieszkania, a odrzucić samych długów. Spadek przyjmuje się albo odrzuca jako całość, poza wyjątkami przewidzianymi przez prawo. To prowadzi nas do terminu, który najczęściej decyduje o tym, czy cała strategia w ogóle zadziała.

Dlaczego przy małoletnich dzieciach trzeba działać szybciej

Przy dzieciach niepełnoletnich sprawa staje się bardziej proceduralna, bo dorosły podpisuje coś nie tylko za siebie, ale często także w imieniu dziecka. Na gov.pl wprost wskazano, że w wielu sytuacjach potrzebna jest zgoda sądu, a sam wniosek złożony w terminie może mieć znaczenie dla zachowania uprawnień małoletniego. To nie jest detal formalny, tylko realna ochrona dziecka przed odziedziczeniem niechcianego długu.

Termin na złożenie oświadczenia wynosi 6 miesięcy od dnia, w którym spadkobierca dowiedział się o tytule swojego powołania do spadku. I tu pojawia się ważna praktyczna uwaga: to nie zawsze jest dzień śmierci rodzica. Czasem informacja o dziedziczeniu dociera później, na przykład gdy rodzina dopiero porządkuje dokumenty albo wychodzi na jaw testament.

- Sprawdź, kto dziedziczy po zmarłym - najpierw własna sytuacja, potem sytuacja dziecka.

- Nie odkładaj wniosku o zgodę sądu na koniec - przy sprawach rodzinnych czas potrafi minąć szybciej, niż wygląda to w kalendarzu.

- Oddziel sprawę dorosłego od sprawy dziecka - to dwa różne działania, nawet jeśli wynikają z jednego spadku.

- Pilnuj kolejności dziedziczenia - jeśli rodzic odrzuca spadek, dziecko może wejść na jego miejsce.

To właśnie w sprawach małoletnich najłatwiej o błąd: dorosły myśli, że załatwił wszystko jednym oświadczeniem, a w praktyce spadek przesuwa się na kolejne pokolenie. Jeśli w rodzinie są dzieci, trzeba myśleć nie tylko o bieżącej decyzji, ale też o tym, kto jest następnym spadkobiercą. I to prowadzi do najczęstszych pomyłek, które widzę w takich sytuacjach.

Najczęstsze błędy, które przenoszą problem na kolejne pokolenie

W rodzinnych sprawach spadkowych największym przeciwnikiem rzadko jest sam dług. Częściej problem robi pośpiech, niepełna informacja i przekonanie, że "jakoś to będzie". Z mojego punktu widzenia to właśnie te błędy najczęściej powodują, że zadłużenie nie znika, tylko przechodzi dalej.

- Mylenie dziedziczenia z własną umową - jeśli dziecko było współkredytobiorcą albo poręczycielem, nie chodzi już o spadek, tylko o jego własne zobowiązanie.

- Brak reakcji w terminie - 6 miesięcy mija szybko, a potem naprawianie sytuacji jest dużo trudniejsze.

- Zapomnienie o kolejnym pokoleniu - odrzucenie spadku przez rodzica nie kończy sprawy, tylko przenosi ją na dzieci, a czasem także na wnuki.

- Próba odrzucenia spadku na rzecz konkretnej osoby - prawo spadkowe nie działa na zasadzie dowolnego wskazania beneficjenta.

- Niepewne sprawdzenie majątku i długów - czasem w tle jest mieszkanie, samochód albo oszczędności, które zmieniają opłacalność decyzji.

- Pomijanie własnych wierzycieli - odrzucenie spadku może być podważane, jeśli służy pokrzywdzeniu wierzycieli spadkobiercy.

Najgorszy scenariusz to taki, w którym rodzina zakłada, że sprawa zamknie się sama, a potem okazuje się, że termin minął albo decyzja została podjęta tylko częściowo w głowie, nie w dokumentach. Wtedy nawet dobrze rozpoznany dług zaczyna żyć własnym życiem. Dlatego kolejny krok powinien być bardzo uporządkowany.

Co zrobić krok po kroku, gdy w spadku są głównie zobowiązania

Jeśli mam dać jedną praktyczną metodę, to zawsze zaczynam od porządku w dokumentach. Bez tego każda rada brzmi dobrze, ale może prowadzić w złą stronę. Przy zadłużonym spadku liczy się nie tylko emocja, lecz także twarda lista faktów.

- Spisz wszystkie aktywa - nieruchomości, konto bankowe, samochód, oszczędności, sprzęty o większej wartości.

- Zbierz listę zobowiązań - kredyty, pożyczki, zaległe rachunki, opłaty eksploatacyjne, podatki, zabezpieczenia hipoteczne.

- Ustal, kto jest powołany do spadku - po kim dziedziczysz i kto wchodzi do dziedziczenia po tobie, jeśli spadek odrzucisz.

- Sprawdź, czy są małoletni - jeżeli tak, osobno oceń procedurę i ewentualną zgodę sądu.

- Wybierz wariant decyzji - przyjęcie z dobrodziejstwem inwentarza albo odrzucenie spadku.

- Złóż oświadczenie przed sądem albo notariuszem - i zachowaj potwierdzenie złożenia dokumentów.

- Poinformuj pozostałych spadkobierców - ich terminy i obowiązki mogą biec osobno.

Ja w podobnych sytuacjach nie przyjmuję niczego "w ciemno". Jeśli nie znam pełnego stanu majątku, zwykle bezpieczniejszy jest wariant z dobrodziejstwem inwentarza niż proste przyjęcie. Jeśli z dokumentów wynika, że spadek jest czysto dłużny, odrzucenie zamyka sprawę najczyściej i bez zbędnego przeciągania.

W praktyce to właśnie uporządkowana sekwencja działa najlepiej: najpierw dane, potem decyzja, na końcu formalność. Dzięki temu nie tylko chronisz własny majątek, ale też nie przerzucasz problemu na kolejne pokolenie bez potrzeby.

Dlaczego zwłoka jest większym problemem niż sam dług

W rodzinnych długach najbardziej kosztowna bywa zwłoka, bo uruchamia nie tylko ryzyko prawne, ale też chaos między spadkobiercami. Jeśli rodzic zostawił zobowiązania, a w grę wchodzą dzieci, trzeba od razu ustalić, czy problem dotyczy spadku, czy własnej umowy, a potem pilnować terminów i dokumentów.

Najkrócej powiedziałbym tak: dzieci nie odpowiadają za cudze zobowiązania automatycznie, ale mogą wejść w spadek razem z długami, jeśli rodzina nie zareaguje na czas. Gdy sprawa jest niejasna, lepiej najpierw zebrać dokumenty i policzyć realny stan spadku, niż liczyć, że wszystko samo się ułoży. To podejście oszczędza nie tylko pieniądze, ale też sporo napięcia w domu.